发布时间: 2024-09-20 作者: 杏彩登录测试网址

一般税种的交税人都十分清晰,可是乡镇土地使用税和房产税就比较特别,在不相同的状况下,有不同的交税人。今日的文章会先对乡镇土地使用税和房产税交税人的规则做个剖析总结,终究再着重一下租借合同签定时的注意事项。

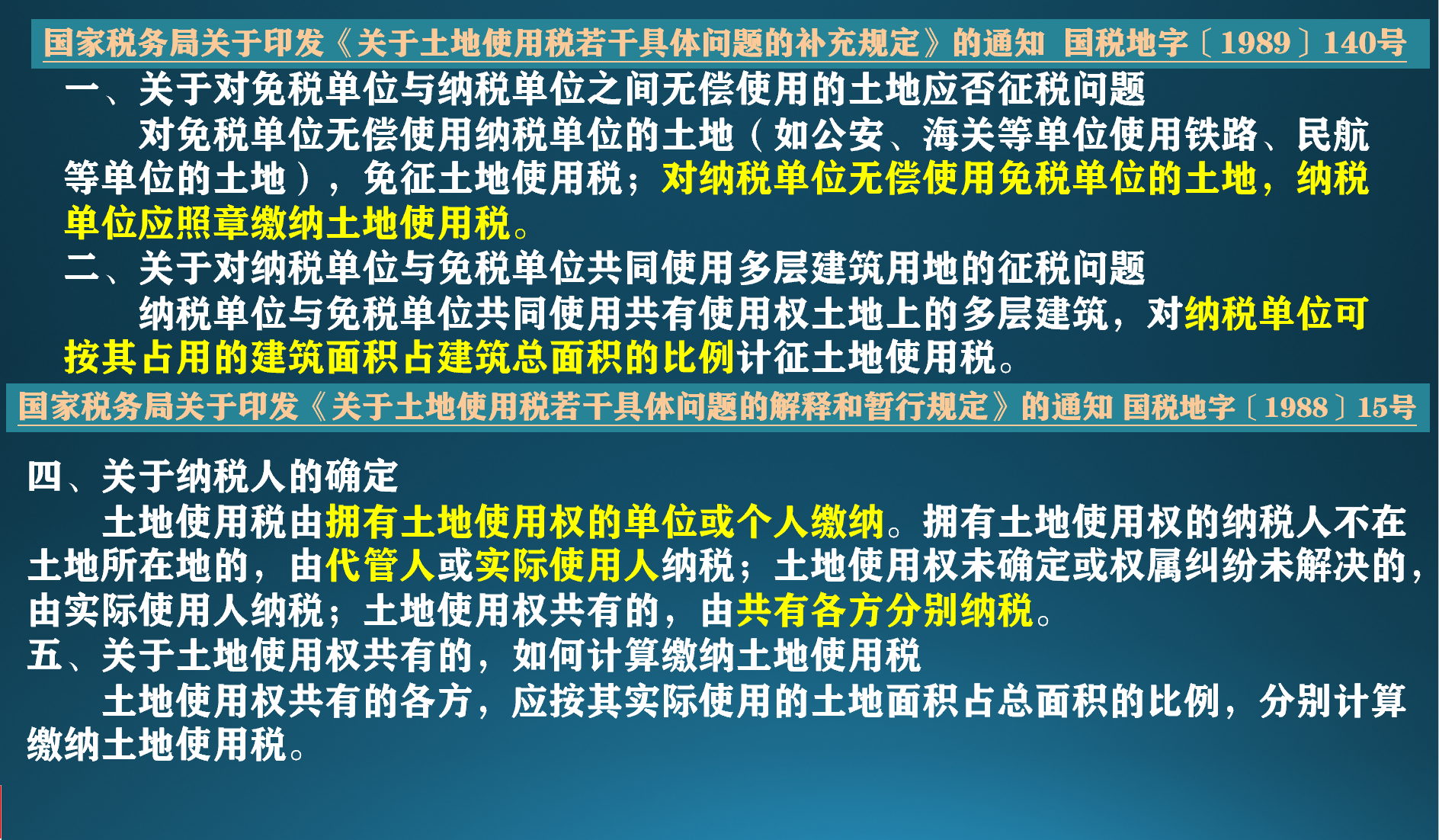

一般状况下土地使用税由具有土地使用权的单位和个人交纳,可是代管人、实际使用人在特定状况下都能成为土地使用税的交税人。土地使用权如果是共有,则由共有各方别离交税。

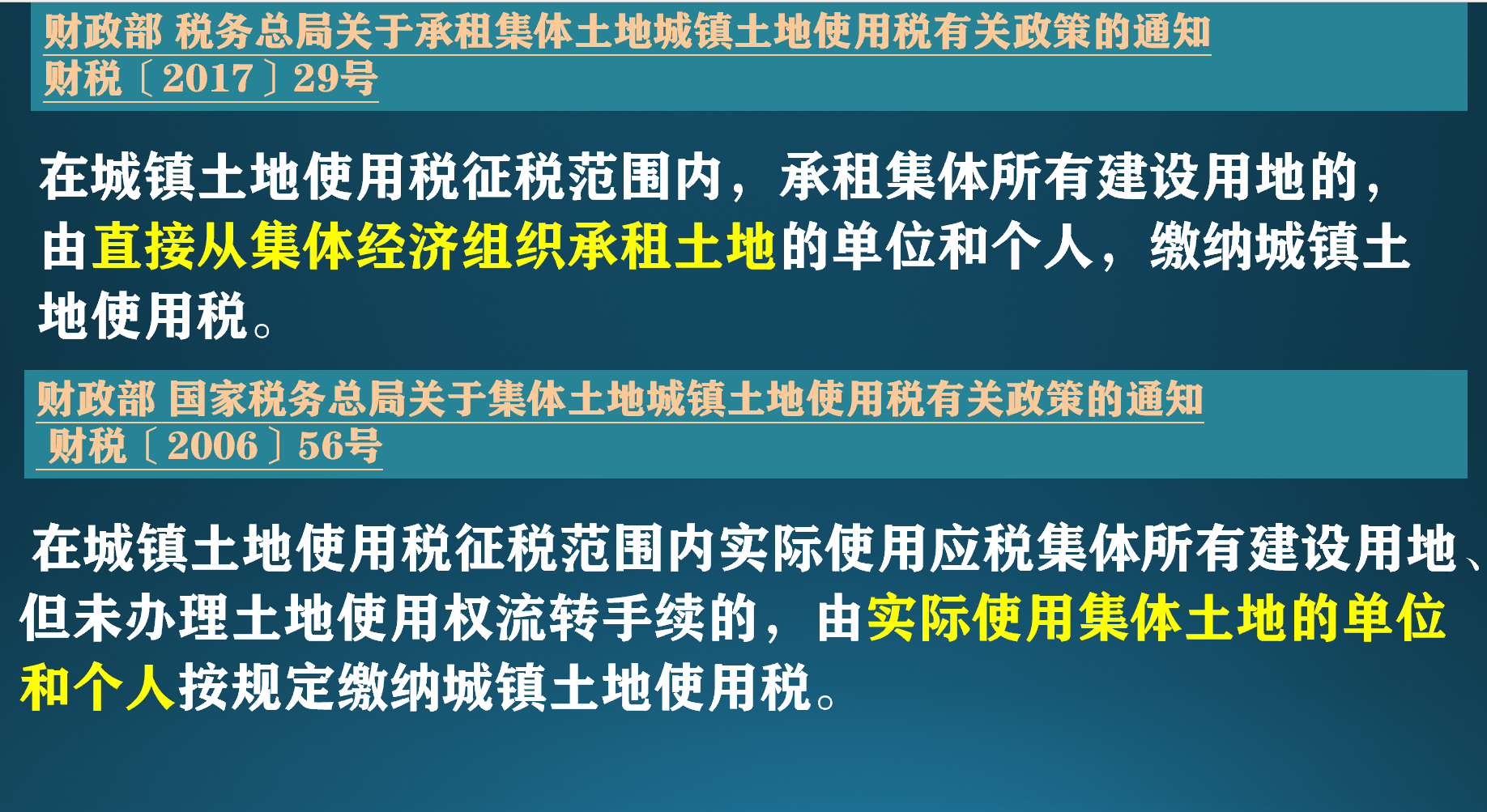

交税人在承租团体土地时必定要注意,假设渐渐的呈现土地转租景象,应该是由直接从团体经济组织承租土地的单位交纳乡镇土地使用税,而不是终究的实际使用人。许多人觉得财税(2017)29号和财税(2006)56号是不是抵触,我2023年12月专门就此写过一篇文章“直接承租团体土地,要不要交纳乡镇土地使用税?”进行了详细剖析,感兴趣的朋友们能够学习一下。

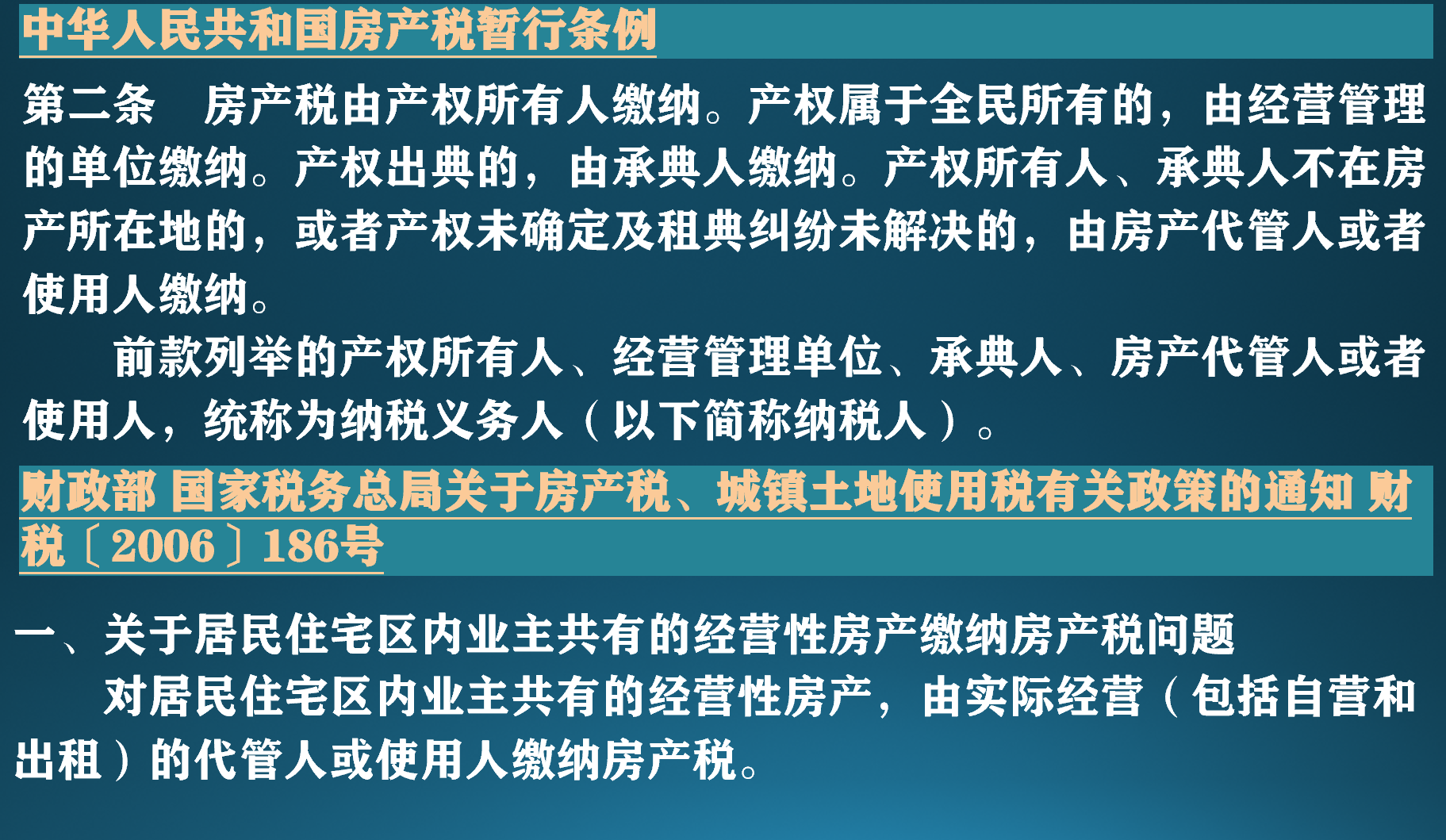

房产和土地是密不可分的,和乡镇土地使用税相同,一般状况下房产税由产权所有人交纳,可是代管人、实际使用人在特定状况下都可为房产税的交税人。

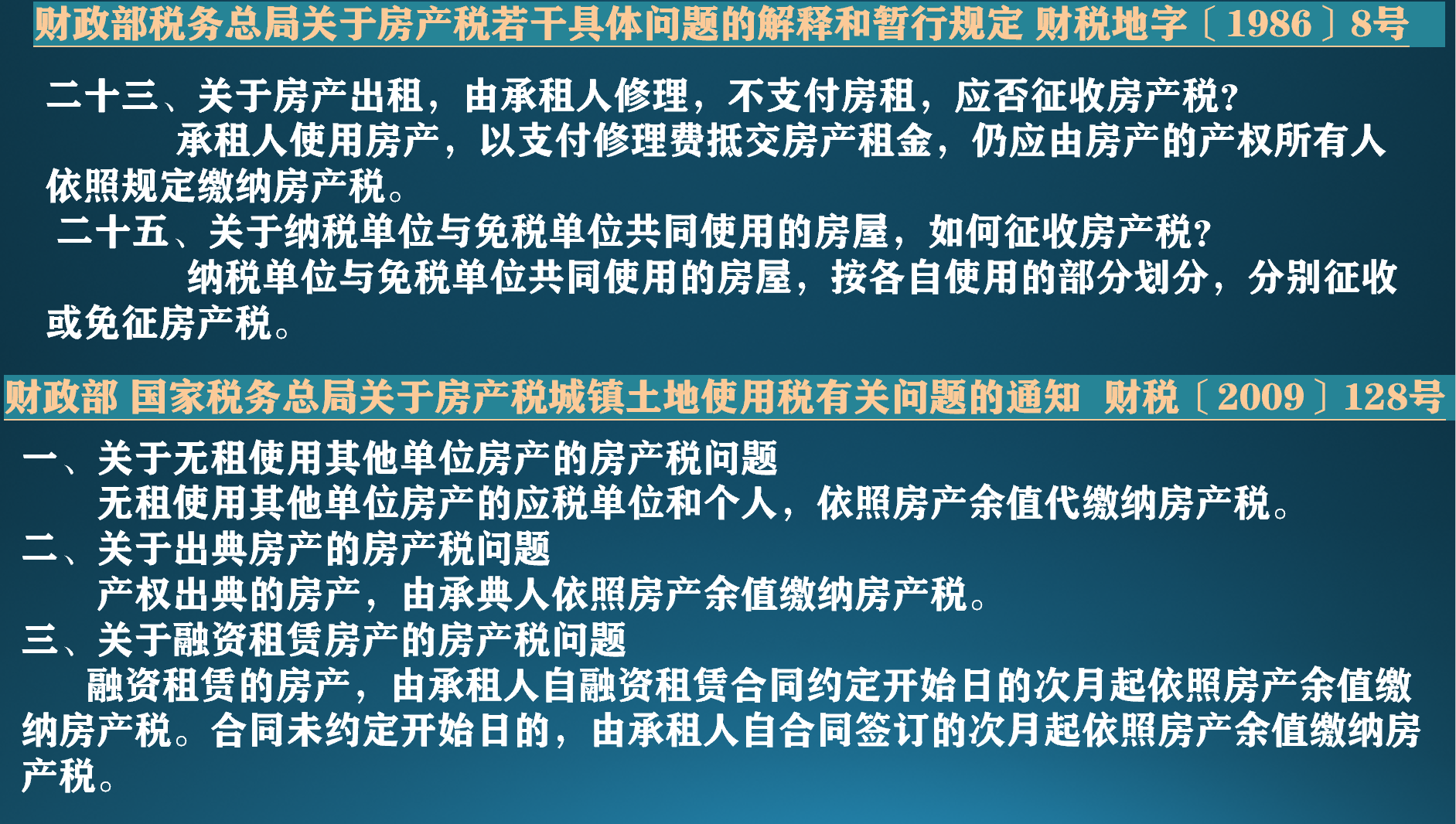

房产税规则产权出典的房产由承典人交纳房产税,融资租借的房产由承租人交纳房产税,可是乡镇土地使用税有关方针中并未对这两种行为独自专门规则,那么就仍是要根据乡镇土地使用税的规则,由产权所有人或实际使用人(承典人或承租人)交纳乡镇土地使用税。

从一、二的剖析可知,实际使用人是可当作房产税和乡镇土地使用税的交税人的,也便是说土地、不动产的承租人或许便是房产税的交税义务人,所以在租借合同签定前,承租人必定要承认土地、不动产的权属和办理状况,防止终究不只付出租金,还要付出税款。在租借合同中清晰房产税和乡镇土地使用税的承当方,不能简略的一句税款按法令和法规的规则由合同各方各自承当,以防止不必要的胶葛。